本站消息网络证券杠杆网站,日前中银上证国企100ETF基金公布一季报,2025年一季度最新规模0.27亿元,季度净值涨幅为-1.85%。

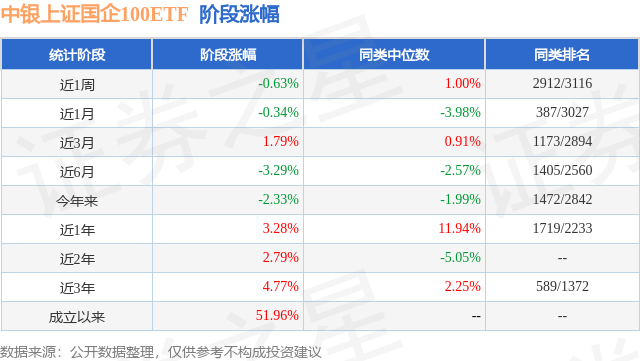

从业绩表现来看,中银上证国企100ETF基金过去一年净值涨幅为3.28%,在同类基金中排名1719/2233,同类基金过去一年净值涨幅中位数为11.94%。而基金过去一年的最大回撤为-12.95%,成立以来的最大回撤为-47.68%。

从基金规模来看,中银上证国企100ETF基金2025年一季度公布的基金规模为0.27亿元,较上一期规模3711.1万元变化了-984.79万元,环比变化了-26.54%。该基金最新一期资产配置为:股票占净值比99.0%,无债券类资产,现金占净值比1.14%。从基金持仓来看,该基金当季前十大股票仓位达41.61%,第一大重仓股为贵州茅台(600519),持仓占比为9.73%。

中银上证国企100ETF现任基金经理为赵建忠。其中在任基金经理赵建忠已从业9年又322天,2015年6月8日正式接手管理中银上证国企100ETF,任职期间累计回报为-14.51%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为中银上海金ETF(518890),季度净值涨幅为17.94%。

对本季度基金运作,基金经理的观点如下:1.宏观经济分析国外经济方面,全球主要经济体分化。年初以来美国在特朗普政策不确定性的扰动下,经济前景偏弱,而欧洲和日本经济显示出有所走强的特征。全球通胀继续边际回落,整体仍在去通胀中。美国3月制造业PMI较2024年12月下降0.3个百分点至49%,2月服务业PMI较2024年12月回落0.6个百分点至53.5%,2月CPI同比较2024年12月回落0.1个百分点至2.8%,2月失业率较2024年12月持平在4.1%,美联储一季度未调整政策利率。欧元区经济表现分化,3月欧元区制造业PMI较2024年12月抬升3.5个百分点至48.6%,3月服务业PMI较2024年12月回落1.2个百分点至50.4%,3月欧元区调和CPI同比增速较2024年12月回落0.2个百分点至2.2%,2月欧元区失业率6.1%较2024年12月回落0.1个百分点,一季度欧央行两次降息共50bps。日本一季度经济延续温和复苏,2月CPI同比较2024年12月抬升0.1个百分点至3.7%,3月制造业PMI较2024年12月回落1.2个百分点至48.4%,3月服务业PMI较2024年12月回落1.4个百分点至49.5%,一季度日央行加息25bps。国内经济方面,一季度经济稳中向好,社零和投资修复,出口增速放缓。价格方面,CPI与PPI在低位徘徊。具体来看,中采制造业PMI连续两个月维持在荣枯线以上,3月值较2024年12月值走高0.4个百分点至50.5%。1-2月工业增加值同比增长5.9%,较2024年12月回落0.3个百分点,但仍保持在较高增速。从经济增长动力来看,消费持续修复,1-2月社会消费品零售总额增速较2024年12月值抬升0.3个百分点至4%。投资中基建投资增速加快,制造业投资保持高增速,房地产投资延续负增长,1-2月固定资产投资累计同比增速较2024年1-12月回升0.9个百分点至4.1%。通胀方面,CPI在春节错位影响下转负,2月同比增速从2024年12月的0.1%回落0.8个百分点至-0.7%,PPI负值小幅收窄,2月同比增速从2024年12月的-2.3%回升0.1个百分点至-2.2%。2.市场回顾一季度A股市场整体呈现震荡分化格局。主要指数表现分化,中证A100指数累计微涨0.11%,沪深300指数下跌1.21%,科创50指数上涨3.42%。行业层面结构性特征显著,有色金属(+11.96%)、汽车(+11.40%)和机械设备(+10.61%)受益于新质生产力政策推动领涨,而煤炭、商贸零售等周期板块受需求疲弱影响跌幅居前。3月下旬出现风格切换,资金向大盘蓝筹迁移。政策面多空交织,国内央行释放降准降息信号支撑市场流动性,但美国对华加征关税等外部冲击加剧波动。资金在防御与成长板块间轮动,市场在政策预期与基本面验证间寻求平衡。3.投资策略和运行分析本报告期为基金的正常运作期。我们严格遵守基金合同,采用完全复制策略跟踪指数,在因指数权重调整或基金申赎发生变动时,根据市场的流动性情况采用量化模型优化交易以降低冲击成本和减少跟踪误差。

以上内容为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

网络证券杠杆网站

网络证券杠杆网站

文章为作者独立观点,不代表联华证券_高效率的配资开户服务_正规合法的配资平台观点